過去、過払い金の問題が起きて以降、消費者金融カードローンの利用者が大幅に減少しましたが、近年利用者が再び増えてきています。

利用者の増加している背景には、大手消費者金融が銀行の傘下に入ったことで信頼性が向上し、「サラ金」と呼ばれていた時代の「怖い取り立て」などの暗いイメージが払拭されてきたことが挙げられます。それとともに、銀行のカードローンでは得られないメリットのあることも影響しています。

消費者金融カードローンのメリットはこれ!

1.申込・借入がスムーズ

消費者金融カードローンのメリットは何と言っても、契約の申込から借入までの手続きが非常に早く済むことです。特に、小口の借入では審査がすぐに終わり、申し込んでから1時間程度で現金を手にできます。

審査が早くなっている理由は「スコアリングシステム」と言って、申込者の年収や勤続年数、雇用形態、家族状況などの属性情報をコンピュータに入力すると、瞬時に借入の可否を判定できる仕組みが構築されているからです。また、指定信用情報機関制度の導入によって申込者の信用情報が即時に判明できるようになったことも審査のスピードアップにつながっています。

2.申込方法が多種

現在のカードローンはインターネットが利用できるため、わざわざ店舗に出向いたり、申込書を郵送したりしなくても自宅や勤務先のパソコンやスマホから簡単に申し込める上、契約書の発行処理もインターネット上で済ますことができます。

最近は消費者金融のカードローン申し込み・管理に使える専用のアプリ(例:SMBCモビット)などもあって、よりローン契約・利用がしやすくなっています。

当然、インターネットであるため営業時間などなく、深夜でも受け付けています。さらに、スマホであれば電車の中やレストラン、旅先など、どこからでも申込が可能です。しかも、インターネットから申し込む場合は借入金を自分の保有している銀行口座に振り込んでもらえるため、ATMまで現金を引き出しに行く必要がありません。振り込み手数料がかかることもなくATMを時間外で使う羽目にもならないので、借り入れ時の手数料も省けます。

なお、自動契約機から申し込む場合は専用の個室が用意されているため、周りの目を気にしなくて済みます。タッチパネルを使って必要事項を入力するとすぐに審査が始まり、審査に通るとローンカードが発行されるため、そばに設置されているATMからすぐに現金を引き出すことができます。

自動契約機はネット申し込みと併せて利用すると、土日祝日でも最短即日融資が叶う事もあるので利便性が高いです。

3.返済手段が多様

返済についても色々な方法から選択でき、銀行口座からの引き落としやコンビニATMからの入金、「ペイジー(インターネット振込)」の利用など、自分の都合の良い方法で返済できます。しかも、口座引き落としやペイジーであれば手数料が無料です。

また、大手消費者金融はどこも大体、臨時返済に随時対応しているので約定返済額に上乗せしての返済や約定日より早めに繰り上げ手の返済などが自由に出来ます。

4.サービスが豊富

消費者金融カードローンのメリットとしてサービスが豊富なことも見逃せません。まず、消費者金融のホームページに利用者専用のWEBサイトを設定でき、そこから借入の申込、返済、残高の管理、明細書のプリントアウトなどができるようになっています。また、「無利息期間」や「ポイントサービス」など多様なサービスを受けられます。

ちなみに、消費者金融の利用者が増えている要因には、改正貸金業法によって金利が大幅に低く(15~18%)なったこともあります。

消費者金融カードローンの利便性の高さはWEBサイト!

消費者金融カードローンと銀行カードローンのそれぞれのメリットを比較されることがよくありますが、消費者金融カードローンの優れている点の代表ともいえるのがWEBサイトの利用です。大手の消費者金融はどこでもWEBサイトに利用者ごとのページを提供しており、借入や返済、利用明細の確認、登録の変更など、色々な手続きやサービスを利用できるようになっています。

例えば、プロミスとアコムにおける借入・返済の方法は以下のようになっています。

●プロミス

ホームページにある「会員ログイン」ボタンを押し、ログインフォームに「カード番号と暗証番号」か「WEB-IDとパスワード」のどちらかを入力するとログインができます。

■借入

「キャッシング」から「瞬フリ(振込キャッシング)」に進み、表示された「振込希望額」の欄に借りたい金額を入力して実行ボタンを押すだけです。振込先口座がグループ銀行の三井住友銀行かジャパンネット銀行であれば何時に申し込んでも瞬時(最短10秒)に入金されますが、他の銀行が振込先の場合は14時50分を過ぎると翌日の入金になります。

なお、利用明細書に関しては、受取方法を「郵送にて受取」に設定していると自宅か勤務先の指定した方に送られますが、郵送して欲しくない場合は「ホームページにて確認」にすると送られません。

■返済

インターネットを利用した返済は三井住友銀行、三菱東京UFJ銀行、みずほ銀行、ジャパンネット銀行、楽天銀行の5行が利用できます。振込手数料は無料です。「インターネット返済」ボタンを押し、「返済金額指定」の欄の「一部返済」に金額を入力します。「銀行選択」に進み、銀行を指定して返済実行を押せば完了です。

●アコム

■借入

プロミス同様、「会員ログイン」に「カード番号と暗証番号」を入力します。「振込みによるお借入」ボタンから「振込みによるお借入を申し込む」に進み、「振込み希望金額内容」の画面で借入希望額(1万円単位)を入力するだけです。

アコムの場合は楽天銀行が24時間対応になっており、それ以外の口座は14時30分までの申込に対して即日振込が行われます。なお、金額入力欄で利用明細書の送付先を指定するようになっていますが、契約時にホームページでの確認に設定すると郵送されません。

■返済

「インターネットでのご返済」ボタンを押すと、「次回ご返済金額」や「次回ご返済期限」などの項目の並んでいるページが表示されます。「次へ」を押すと返済金額を入力する画面が出るので、返済したい金額を入力し、「確認」を押します。

最後に、引き落とし先の口座を指定して終了です。振込手数料はアコムも無料です。アコムの場合はプロミスと違い、インターネット返済を受け付ける銀行を限定しておらず、どの銀行からでも振込返済ができます。また、振込返済は借入と違い、どの銀行でも時間の制約がなく即時に決済されます。

消費者金融利用の注意

消費者金融はどうしても金利が銀行カードローンより高めなので、長期利用には向きません。

返済期間が長くなるほど、利息は増えていくので返済の自由が利く分なるべく率先して臨時返済をすることをおすすめします。

また、消費者金融で又借りしての自転車操業はいつ破産に繋がってもおかしくないので、複数での借り入れは避けるようにしましょう。

万が一、どうしても必要で借りれ先を増やした際は、おまとめでローンの一本化を早い段階ですることで多重債務に陥ることが防げます。

消費者金融での借り入れは、スピーディーで利便性が高くローン利用の自由度が高いですが、借りた後の返済についてもよく考える事が大切です。

消費者金融のカードローンに初めて申し込む人の中に『俺は今までどこからも借金をしたことがないから、審査に落ちるわけがない』と息巻いている人がいますが、だからといって、希望通りの借入ができるとは限りません。

消費者金融のカードローンに初めて申し込む人の中に『俺は今までどこからも借金をしたことがないから、審査に落ちるわけがない』と息巻いている人がいますが、だからといって、希望通りの借入ができるとは限りません。 信用を得るための最も理想的な方法は実績を作ることであり、その点では、カードローンを利用していないことは借金が無いということですが、実績が無いことにもなり、信用が低くなります。クレジットカード業界で呼ぶ「スーパーホワイト」と同様です。信用が高い人というのは

信用を得るための最も理想的な方法は実績を作ることであり、その点では、カードローンを利用していないことは借金が無いということですが、実績が無いことにもなり、信用が低くなります。クレジットカード業界で呼ぶ「スーパーホワイト」と同様です。信用が高い人というのは なお当然、返済事故(延滞3ヶ月以上)を起こしている人は論外です。現在はすべての貸金業者が「指定信用情報機関」に加盟していることから、すべての利用者の信用情報が共有されており、どこかの業者に一度でも返済事故を起こせばすべての貸金業者に知られることになります。

なお当然、返済事故(延滞3ヶ月以上)を起こしている人は論外です。現在はすべての貸金業者が「指定信用情報機関」に加盟していることから、すべての利用者の信用情報が共有されており、どこかの業者に一度でも返済事故を起こせばすべての貸金業者に知られることになります。 また、多くの人が誤解していますが、同じ60万円を借りるにも1社で60万円を借りるよりも、借入額は少額の方が印象は良いだろうと、20万円ずつ3社から借りている人がいますが、全く逆の見方をされます。

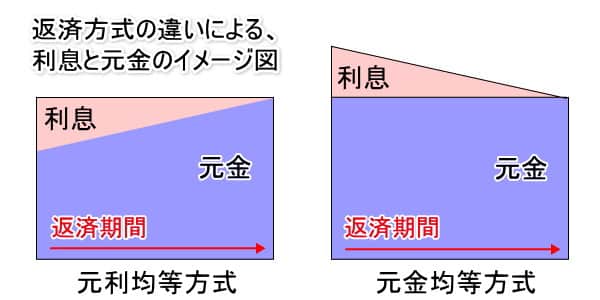

また、多くの人が誤解していますが、同じ60万円を借りるにも1社で60万円を借りるよりも、借入額は少額の方が印象は良いだろうと、20万円ずつ3社から借りている人がいますが、全く逆の見方をされます。 カードローンの返済方式は基本的に消費者金融でも銀行でも「リボルビング払い」になっています。リボルビング払いの最大のメリットは借入を継続しても毎月の返済額が増額されないということです。

カードローンの返済方式は基本的に消費者金融でも銀行でも「リボルビング払い」になっています。リボルビング払いの最大のメリットは借入を継続しても毎月の返済額が増額されないということです。 この金額はあくまでも50万円を借り入れた後に

この金額はあくまでも50万円を借り入れた後に

ところで、カードローンには約定返済日が設定され、口座振替であれば毎月その日に約定返済額が引き落とされます。

ところで、カードローンには約定返済日が設定され、口座振替であれば毎月その日に約定返済額が引き落とされます。 消費者金融をはじめとして多くの金融機関が取り扱っている個人向けカードローンは、

消費者金融をはじめとして多くの金融機関が取り扱っている個人向けカードローンは、 金融機関が提供しているカードローン等の商品を利用するためには、融資審査で承認されるということが必要となります。

金融機関が提供しているカードローン等の商品を利用するためには、融資審査で承認されるということが必要となります。

例えば、借入残高が50万円になると1ケ月分の利息は6,164円になります。

例えば、借入残高が50万円になると1ケ月分の利息は6,164円になります。