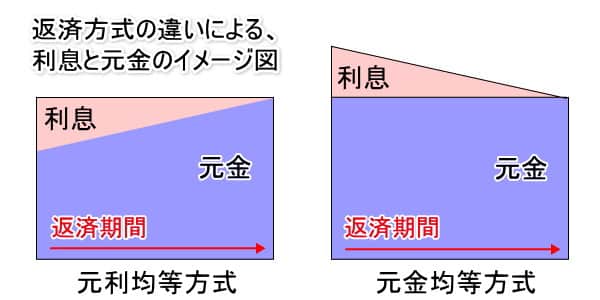

カードローンからお金を借りれば当然返済しなければなりませんが、各業者における返済方式は現在、「元利均等残高スライド方式」が主流になっており、その他では「元利定額方式」や「元金定額残高スライド方式」が採用されています。

元利均等残高スライド方式のポイントは返済額が常に一定であることと、借入残高の増減に比例して返済額が変動することです。

このページの目次

元利均等残高スライド方式のメリットとデメリットとは?

元利均等残高スライド方式の「返済額が常に一定」というのは、例えば返済額を5,000円とした場合は毎月5,000円だけを支払えば良いということです。

元利均等残高スライド方式の「返済額が常に一定」というのは、例えば返済額を5,000円とした場合は毎月5,000円だけを支払えば良いということです。

つまり、5,000円の中に借入元金に対する返済分と利息分が含まれていることになります。

仮に、10万円を金利15%で借り、返済額を5,000円とした場合、1ケ月後(30日後)の利息は1,232円になります。

従って、5,000円の中身は借入元金の返済分3,768円と利息分の1,232円ということです。

そして、元金が3,768円減るため、翌月返済時の利息は1,124円になります。

そのため、同じ5,000円の返済でも中身は借入元金の返済分3,876円と利息分の1,124円に変わります。

常に返済額が一定金額であるため、返済計画を容易に立てれることが最大のメリットと言えます。

ところが元利均等残高スライド方式では、一定額が逆にデメリットになることがあります。それは借入残高が大幅に増えた場合です。

スライド方式とは借入金額が増減した場合に返済額も増減すること

例えば、借入残高が50万円になると1ケ月分の利息は6,164円になります。

例えば、借入残高が50万円になると1ケ月分の利息は6,164円になります。

そうなると、月に5,000円を返済しただけでは元金が1円も減らないどころか、借金が膨らむ一方でいつまでたっても完済ができません。永久に利息だけを支払うはめに陥ります。

それを防ぐのが残高スライド方式による「返済額の変動」です。

借入残高が一定額以上増えると毎月の返済額も増額されるというシステムです。

オリックス銀行カードローンのように、残高に応じて自動で返済額をスライドさせるカードローンもあれば、中には借入後残高スライド方式という方式をとっているカードローンもあります。

借入後残高スライド方式とは、残高が変わっても自動的に返済額が増減するのではなく、返済額が変動する残高になった時に借り入れをすることで、再度返済額が設定し直されるものです。

残高変動後に借り入れが必要なだだけで、返済額の変化は通常の残高スライド方式と借入後残高スライド方式では違いがありません。

その為、借入後残高スライド方式も通常の残高スライド方式と同じく、残高に合わせた無理のない一定の返済額を返済していく仕組みになっています。

そうすることで借入元金の返済を確実に続けることができます。

しかしながら、返済額の変動は弱点も抱えています。

それは、借入残高が少なくなった時に返済額も減るため、借入期間が長く続くことです。

その弱点のために、返済額を変動させないのが、「元利定額方式」です。

新生銀行カードローン レイクや三菱UFJニコスカード、オリコカードなどが採用しています。

元利定額方式のメリットとデメリット

元利定額方式は元利均等残高スライド方式同様、毎月一定の返済額を支払っていきますが、借入残高が変動しても返済額は変わりません。

元利定額方式は元利均等残高スライド方式同様、毎月一定の返済額を支払っていきますが、借入残高が変動しても返済額は変わりません。

ただし、借入残高が増えた時に元金が減らないことの無いように、利用限度額コースごとに返済額が設定されています。

従って、借入残高が減ってくると、元利均等残高スライド方式よりも数段早く完済できるようになります。

カードローンの返済方法は、どの業者も元利定額方式と元利均等残高スライド方式のどちらかを利用者が選択できるようにしています。

ちなみに、元金定額残高スライド方式というのは毎月の返済額ではなく、元金の返済額を一定にするもので、三井住友カードやJCBが採り入れています。

仮に、毎月1万円の元金を返済するとした場合、毎月1万円の元金に当月分の利息を加えた金額を支払います。

これは返済を重ねるごとに利息が減っていくため、毎月の返済額も利息が減った分だけ少なくなります。

元金定額方式の特徴は完済が早くなるため、どの返済方式よりも返済総額が少なくて済むことですが、借入当初は返済金額が高くなるのがデメリットとなっています。

元利均等残高スライド方式のデメリットを防ぐ方法は?

返済方式の違いによって弱点が変わってくるのが上述したことで理解いただけたと思います。

その際、どうしてもある弱い面を補う工夫がしやすいのは元利均等残高スライド方式です。

というのは、元金定額方式の借り入れ初めの返済額が重いというデメリットは、契約内容で定められている返済額以下は支払う事が出来ないので対処のしようがないからです。

しかし、元利均等残高スライド方式のデメリットである、返済額が少なくなった分だけ借入期間が間延びするというのは、随時返済(臨時返済とも)や上乗せ返済で防ぐことが出来ます。

随時返済(臨時返済とも)や上乗せ返済は、なにも難しいことではありません。

懐に余裕のある時に、契約で定められた一定の返済額より千円でも五千円でも多くATMから返済するなり、ネットバンキングで振替するなりすれば良いのです。

元利均等残高スライド方式を採用している金融機関も、返済方式のデメリットは理解しているでしょうし、返済を早く多くしてもらう分には何も困る事はないので、大体のところが随時返済(臨時返済とも)や上乗せ返済に対応しています。

加えて、随時返済(臨時返済とも)や上乗せ返済で返済した金額は契約先によっては、元金の返済にだけ充てられるため利息が収めた金額から引かれることがない。としている場合もあります。

つまり、返済日が来る前にいつもの返済とは別に千円を収めたなら、残高から千円がそのまま引かれるのです。

スライドする残高毎に定められている約定返済額は最低返済額(ミニマムペイメント)とも言われ、その金額だけ収めていては元利均等残高スライド方式のデメリットをもろに受けてしまいますが、少しでも返済額を自主的に増やすことで借り入れ期間の長期化は避けられるのです。

また、カードローンの利息は借り入れから日がたつごとにかかるわけですから、返済期間の短縮化は完済を早めると同時に、総利息額を抑える効果もあります。

アコムの定率リボルビング方式とは?

ほとんどの消費者金融や銀行は元利均等残高スライド方式か元利定額方式を返済方式として採用していますが、消費者金融のアコムだけは定率リボルビング方式を適用しています。

これは実際、元利定率リボルビング方式といわれるもので、借り入れ額に一定率をかけて返済額を割り出す返済方式です。

アコムは、極度額100万円以下は4.2%、100万円以上は3.0%の割合をかけるとしています。(極度額100万円以上の場合審査結果によっては2.0~2.5%になる場合もある)

また、割り出した金額の千円未満の値は切り上げとなります。

例:10万円×4.2%=4,200円→千円未満切り上げで5,000円が返済額になる。

一定の割合をかけて出した返済額は元金と利息両方が含まれての金額になっています。

この点では、元利均等残高スライド方式などと変わりませんが算出された金額は元利定率リボルビング方式の方が大きい額になる為、初めの返済額が重めです。

しかし、返済額が元利均等残高スライド方式の物より高めな分完済までにかかる期間が短縮できます。