【最終更新日付:】

今から60年以上も前の昭和29年に施行された利息制限法は、お金の貸し借りをする際の金利として、元本が10万円未満は20%、10万円以上100万円未満では18%、100万円以上の場合は15%を上限とすると規定しています。ただし、この法律には罰則規定はありません。

今から60年以上も前の昭和29年に施行された利息制限法は、お金の貸し借りをする際の金利として、元本が10万円未満は20%、10万円以上100万円未満では18%、100万円以上の場合は15%を上限とすると規定しています。ただし、この法律には罰則規定はありません。

金利について罰則を規定しているのは、出資の受入れ、預り金及び金利等の取締りに関する法律(通称:出資法)です。この法律は平成22年に改正されるまでは、年29.2%を金利の上限としており、この数字を超えた貸付を刑事罰の対象としていました。(出資法は段階的に金利が引下げをしており、平成22年前は年29.2%でしたが、その前は40.004%、それよりも昔はさらに高い利率となっていました。)

改正前の出資法の29.2%という金利は、利息制限法の上限を超えています。つまり、この金利での貸付は法律に違反している取引ということになるのですが、出資法の範囲内にとどまっているために罰則の対象にはならないのです。

この様に、適法(ホワイト)ではないが犯罪(ブラック)には該当しないということで、グレーゾーン金利と呼ばれています。

消費者金融が利息制限法ではなく出資法で貸付をしていた、みなし弁済とは?

このグレーゾーン金利を最も活用していたのが、消費者金融の個人向けカードローンです。利息制限法を守ることは極めて稀で、29.2%での貸付が圧倒的過半数を占めていました。消費者金融会社も銀行から資金を借りて貸付資金にしているので、29.2%の金利で融資をしなければ、なかなか利益が上がらないからです。

このグレーゾーン金利を最も活用していたのが、消費者金融の個人向けカードローンです。利息制限法を守ることは極めて稀で、29.2%での貸付が圧倒的過半数を占めていました。消費者金融会社も銀行から資金を借りて貸付資金にしているので、29.2%の金利で融資をしなければ、なかなか利益が上がらないからです。

なぜ消費者金融会社は利息制限法ではなく、出資法で貸付をしていたのか?これは消費者金融を規制する法律である貸金業法に、貸付をする際に利息制限法を超えていても、一定の条件を備えて取引した場合は、有効な支払いとみなすと規定したことが関係しています。この一定の条件を備えた取引のことは、「みなし弁済」と言います。

簡単に言えば、利息制限法を上回っている金利でも、債務者が任意で支払いしたものに関しては出資法の範囲内であれば認めると言うことです。

みなし弁済はその当時、貸金業規制法の43条にあった法律条項なのですが、みなし弁済を主張するには返済の都度、必ず所定条項を記載した領収証を本人へ渡し、受け取りの署名を貰う必要がありました。

しかし、返済はATMや銀行振込で行うことが多く、すべての人の返済に関して署名入りの領収証を貰うことは非常に困難です。自宅に領収証を郵送して返送してもらっている消費者金融会社もありましたが、借入を内緒にしている人が多いので、自宅に領収証兼計算書を郵送することは、利用者からのクレームに繋がってしまいます。

このことから、後に過払い返還訴訟で争点となる、みなし弁済はほとんどの消費者金融会社で認められなくなってしまったのです。

最高裁判決によりみなし弁済は認められず過払い返還を認める判決が出る

消費者金融の利用者は高い金利で利息を支払わなくてはならないために、返済できなくなる人が増加することになります。自己破産等の債務整理を行う人も増加の一途をたどり、社会問題になっていきました。

消費者金融の利用者は高い金利で利息を支払わなくてはならないために、返済できなくなる人が増加することになります。自己破産等の債務整理を行う人も増加の一途をたどり、社会問題になっていきました。

そのために、法廷でも争われることになり、みなし弁済がどういった時に成立するのかや、グレーゾーン金利はどのような場合に無効になるのかが問われることになりました。

この問題が決着したのは、平成18年の1月です。最高裁判所により、みなし弁済は原則として成立しないという判決が言い渡されたのです。これにより、グレーゾーン金利での取引は無効であり、利息制限法に引き直して過払い金が発生する場合は、金融業者は返還の義務を負うことになったのです。

例えば、消費者金融から29.2%の金利で50万円の借入がある場合、毎月約12,000円の利息が発生しますが、利息制限法の上限金利は18%なので、本来支払うべき利息は約7500円です。この差額の約4500円は払い過ぎていたということになり、過払い金として業者に請求することが出来ます。

この金額は、利用期間が長くなるほど大きな数字となり、場合によっては既に元本を完済しているというケースも少なくはありません。

完済しているにも関わらず返済するというのはおかしいので、この金額については業者からとり返す(返還を受ける)ことが出来ます。これは民法上の言葉で、不当利得返還請求と言います。

そして、過払い金返還請求(不当利得返還請求権)は法律と判例で認められている正当な権利の行使であることから、債務整理の様に信用情報機関に事故情報として登録されることはおかしいという理由で、途中から過払い返還請求に関しては信用情報の事故情報(異動情報)に登録されなくなりました。(最初は登録されていましたが、弁護士・司法書士の動きによって過去に登録したのも全て事故情報を削除となりました。)

銀行カードローンでも過払になる場合はあるのか?

過払いが発生するのは、利息制限法と出資法の差額の金利(グレーゾーン金利)で借りていた人だけです。平成22年6月に貸金業法が改正され、出資法と利息制限法の金利は同じになったことでグレーゾーン金利は無くなりました。

過払いが発生するのは、利息制限法と出資法の差額の金利(グレーゾーン金利)で借りていた人だけです。平成22年6月に貸金業法が改正され、出資法と利息制限法の金利は同じになったことでグレーゾーン金利は無くなりました。

そのため、過払い金が発生する人は、平成22年6月以前より主に消費者金融から借入した人となります。出資法の金利が利息制限法と同じになることはそれより前に決まっていたことなので、厳密に言えば平成22年6月の数ヶ月前はすでに大手消費者金融では金利の引下げを行っていました。

なので、過払い金が発生する対象となる人は、少なくとも平成21年度に借入した人となります。グレーゾーン金利で借入していて完済した人は必ず過払い金が発生するのですが、利用期間が短ければそれほど多くの過払い金が発生するわけではありません。

弁護士・司法書士に過払い返還を依頼しても報酬分を考えると、利用期間が短かった人は正直手間暇を考慮するとそこまでのメリットは無いでしょう。

タイトルの銀行カードローンでも過払い金は発生するのか?の答えは、ここまで書けば分かっていると思いますが、銀行カードローンはグレーゾーン金利での貸付をしていませんので、過払い金が発生することはありません。

過払い金が多くなる人はどんな人なのか?

過払い金が発生する人は、100万円未満の借入で金利18%を超えている契約をしていた人。100万円以上の借入で金利15%を超える契約をしていた人です。

特に返還金額が高額になるのは、100万円以上を金利25%以上で5年以上借りていたような人です。もし300万円を金利28%で消費者金融から10年借りて完済していた人ならば、過払い金は100万円以上になっているでしょう。

ちなみに、過払い金返還請求(不当利得返還請求)の時効は10年となっていますので、完済してから10年以上経過している人は基本的に時効で過払い返還ができません。

しかし、この時効に関しても法律ではいつからが時効の起点になるかによって、10年の計算も変わってくるので、時効だからと諦めずに専門家の弁護士・司法書士に相談してみることをおすすめいたします。

今は弁護士・司法書士も無料相談をしているところが多いので、契約書の控えなどがあれば持って行って相談することがベストと言えます。

闇金融を見分ける方法は幾つかありますが、

闇金融を見分ける方法は幾つかありますが、 消費者金融をはじめとして多くの金融機関が取り扱っている個人向けカードローンは、

消費者金融をはじめとして多くの金融機関が取り扱っている個人向けカードローンは、 金融機関が提供しているカードローン等の商品を利用するためには、融資審査で承認されるということが必要となります。

金融機関が提供しているカードローン等の商品を利用するためには、融資審査で承認されるということが必要となります。 借金の一本化と言えば、以前は悪徳業者が行っているケースも少なくはありませんでしたが、現在では銀行や大手消費者金融などの信用度の高い金融機関が実施しています。借り換えローンやおまとめローンと名付けられた商品で、返済の負担を軽くすることを目的としています。

借金の一本化と言えば、以前は悪徳業者が行っているケースも少なくはありませんでしたが、現在では銀行や大手消費者金融などの信用度の高い金融機関が実施しています。借り換えローンやおまとめローンと名付けられた商品で、返済の負担を軽くすることを目的としています。 しかしながら、注意点としては低金利で借り換えをしたとしても、

しかしながら、注意点としては低金利で借り換えをしたとしても、 また、借り換え目的のカードローンは、個人向けカードローンとは違い、総量規制の対象にはなりません。総量規制とは2010年に完全施行された改正貸金業法に含まれている規則で、借り入れ総額は年収の3分の1以内に制限するという内容です。これは、安易な借り過ぎから利用者を守るためであり、具体的には複数の業者から借り入れがある多重債務者を減らすことを目的としています。

また、借り換え目的のカードローンは、個人向けカードローンとは違い、総量規制の対象にはなりません。総量規制とは2010年に完全施行された改正貸金業法に含まれている規則で、借り入れ総額は年収の3分の1以内に制限するという内容です。これは、安易な借り過ぎから利用者を守るためであり、具体的には複数の業者から借り入れがある多重債務者を減らすことを目的としています。 カードローンにおけるサービスの豊富さ、利便性の高さでは銀行カードローンより消費者金融カードローンの方が優れていると言わざるを得ませんが、唯一、銀行カードローンだけが持つサービスとなっているのが「自動融資」と「自動貸越」です。

カードローンにおけるサービスの豊富さ、利便性の高さでは銀行カードローンより消費者金融カードローンの方が優れていると言わざるを得ませんが、唯一、銀行カードローンだけが持つサービスとなっているのが「自動融資」と「自動貸越」です。 そんな時に、

そんな時に、

ところで、カードローンには約定返済日が設定され、口座振替であれば毎月その日に約定返済額が引き落とされます。

ところで、カードローンには約定返済日が設定され、口座振替であれば毎月その日に約定返済額が引き落とされます。 カードローンの返済方式は基本的に消費者金融でも銀行でも「リボルビング払い」になっています。リボルビング払いの最大のメリットは借入を継続しても毎月の返済額が増額されないということです。

カードローンの返済方式は基本的に消費者金融でも銀行でも「リボルビング払い」になっています。リボルビング払いの最大のメリットは借入を継続しても毎月の返済額が増額されないということです。 この金額はあくまでも50万円を借り入れた後に

この金額はあくまでも50万円を借り入れた後に 消費者金融のカードローンに初めて申し込む人の中に『俺は今までどこからも借金をしたことがないから、審査に落ちるわけがない』と息巻いている人がいますが、だからといって、希望通りの借入ができるとは限りません。

消費者金融のカードローンに初めて申し込む人の中に『俺は今までどこからも借金をしたことがないから、審査に落ちるわけがない』と息巻いている人がいますが、だからといって、希望通りの借入ができるとは限りません。 カードローンというと消費者金融のカードローンや都市銀行のカードローンが検討されがちですが、ネット専業銀行もカードローンを扱っています。中には、口座の保有を必要とせず、利用者の保有する銀行口座への振込キャッシングに対応し、24時間振込入金の可能な提携銀行を持つカードローンがあります。それが、オリックス銀行のカードローンです。

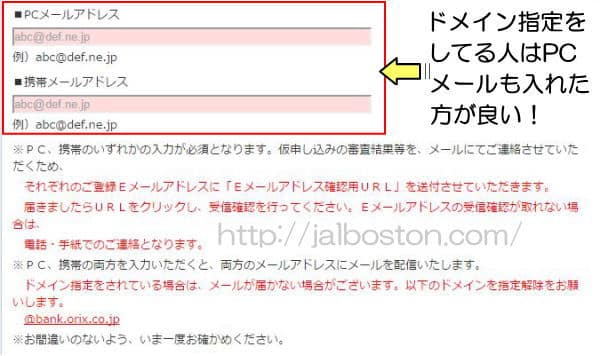

カードローンというと消費者金融のカードローンや都市銀行のカードローンが検討されがちですが、ネット専業銀行もカードローンを扱っています。中には、口座の保有を必要とせず、利用者の保有する銀行口座への振込キャッシングに対応し、24時間振込入金の可能な提携銀行を持つカードローンがあります。それが、オリックス銀行のカードローンです。 申込みが完了するとすぐに、「申し込み受付」のメールが届きます。オリックス銀行カードローン申込みには、パソコンのメールアドレスと、携帯のメールアドレス2つを入力する欄があります。

申込みが完了するとすぐに、「申し込み受付」のメールが届きます。オリックス銀行カードローン申込みには、パソコンのメールアドレスと、携帯のメールアドレス2つを入力する欄があります。 パソコンはgmailやyahooのフリーメールでも大丈夫です。パソコンのメールなら受信は必ずされるので、携帯やスマホの受信設定が面倒な人はパソコンのメールアドレスを入れた方が良いでしょう。

パソコンはgmailやyahooのフリーメールでも大丈夫です。パソコンのメールなら受信は必ずされるので、携帯やスマホの受信設定が面倒な人はパソコンのメールアドレスを入れた方が良いでしょう。

オリックス銀行で振込キャッシングを利用する場合は15時までに申込手続きが終了するとその日の内に入金されます。振込先がPayPay銀行であると、24時間いつの申込に対しても※即時に入金され便利なので、オリックス銀行を頻繁に利用する人ならPayPay銀行の口座を作っておくことをおすすめいたします。

オリックス銀行で振込キャッシングを利用する場合は15時までに申込手続きが終了するとその日の内に入金されます。振込先がPayPay銀行であると、24時間いつの申込に対しても※即時に入金され便利なので、オリックス銀行を頻繁に利用する人ならPayPay銀行の口座を作っておくことをおすすめいたします。